Вернуть деньги при досрочном погашении кредита

![]()

А. Стогней, Е. Аликина, Д. Седлов

Суд допустил возврат уплаченных процентов по кредитам

Фото: Олег Яковлев/РБК

Переплаченные проценты

Верховный суд рассматривал дело Ирины Шиченко из села Завьялово Алтайского края. В ноябре 2011 года она взяла кредит на 300 тыс. руб. в местном отделении Сбербанка. Заем, сказано в определении суда, был выдан на 5 лет под 18,2% годовых. Ежемесячно заемщица должна была платить 7650 руб, а всего женщине предстояло вернуть банку 458,9 тыс. руб., из которых 158,9 тыс. руб. — проценты.

Однако, как следует из документов, Шиченко удалось расплатиться досрочно — она погасила кредит за 3 года и 1 месяц. При этом она отдала банку 131,4 тыс. руб. в качестве процентов и посчитала, что заплатила больше, чем нужно. Логика ее была такова: если она пользовалась кредитом 37 месяцев, то исходя из этого срока и должна быть пересчитана переплата по кредиту, несмотря на то что она и так сэкономила 27,5 тыс. руб. за счет его досрочного погашения.

Чем меньше срок займа, тем меньше проценты. Поэтому при тех же условиях кредита и сроке 37 месяцев проценты составили бы 98 тыс. руб. Разницу — 33,4 тыс. руб. — Шиченко и потребовала со Сбербанка. В банке ей отказали, но заемщица не сдалась и через пару месяцев после погашения кредита — в марте 2015 года — обратилась в Завьяловский райсуд Алтайского края. Требования были те же — вернуть 33,4 тыс. руб.

Там заемщицу тоже ждал отказ: суд решил, что банк не обязан ничего пересчитывать. Требование пересчитать проценты исходя из нового срока — это, по сути, попытка изменить существенное условие договора, посчитал суд. По закону (п.4 ст.453 ГК РФ) это можно сделать, только если одна из сторон не исполнила своих обязательств — а это не так. Суд также апеллировал к тому, что в ежемесячные платежи не входили проценты за ненаступивший период — их рассчитывали исходя из остатка задолженности, периода пользования кредитом и размера ставки.

Тогда в дело включился муж Ирины и как ее представитель в июне 2015 подал апелляционную жалобу в Алтайский краевой суд. Но и там в пересчете процентов отказали — по той же причине.

«Доводы истца и его представителя о том, что за период фактического пользования кредитом происходила переплата процентов со стороны заемщика, являются несостоятельными», — сказано в этом решении.

Барнаул — Москва

Супруги, которые с начала 2015 года подали еще три апелляции в Алтайский краевой суд по другим делам (в том числе о снижении ставки по кредиту в Россельхозбанке), на этом не успокоились. В октябре 2015 года они обратились с жалобой на это решение в Верховный суд, а тот истребовал дело из Барнаула.

Верховный суд рассмотрел дело по существу 1 марта и встал на сторону Шиченко. Судьи сочли, что женщина имеет полное право требовать перерасчета процентов и, если переплата будет установлена, возврата средств. Аргументация двух других судов, по мнению ВС, противоречит нормам права.

Кредит — это услуга, поэтому на нее распространяется закон о защите прав потребителей, объясняет свое решение Верховный суд. По нему гражданин может в любой момент отказаться от услуги, возместив исполнителю расходы, которые тот понес. Так что, по мнению судей, заемщик может требовать перерасчета процентов исходя из фактического времени использования кредита.

«В случае реализации права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета… процентов, уплаченных за период, в течение которого пользование… средствами прекратилось», — говорится в определении суда по этому делу.

Теперь Алтайскому краевому суду предстоит вновь пересмотреть его — уже с учетом определения Верховного суда.

История Шиченко — не первый случай, когда Верховный суд вынес подобное решение, замечает юрист «Финпотребсоюза» Алексей Драч. В 2014 году суд подтвердил право заемщика Александра Давыдкова требовать у екатеринбургского СКБ-банка переплаченные при досрочном погашении кредита проценты. В частности, суд счел незаконным взыскание процентов за период, когда заемщик не пользовался кредитом.

«Проценты подлежат уплате только за период с даты выдачи кредита до даты его полного погашения. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным», — сказано в том определении Верховного суда.

Похожую позицию пять лет назад отстаивал и Высший арбитражный суд — правда, речь шла о кредитах юрлиц. В октябре 2011 года его разъяснения по поводу возврата излишне уплаченных процентов были опубликованы в обзоре судебной практики. ВАС указывал, что по смыслу статьи 809 ГК РФ проценты — это плата за пользование суммой займа. Значит, платить их нужно только за период с момента выдачи кредита и до его полного возврата.

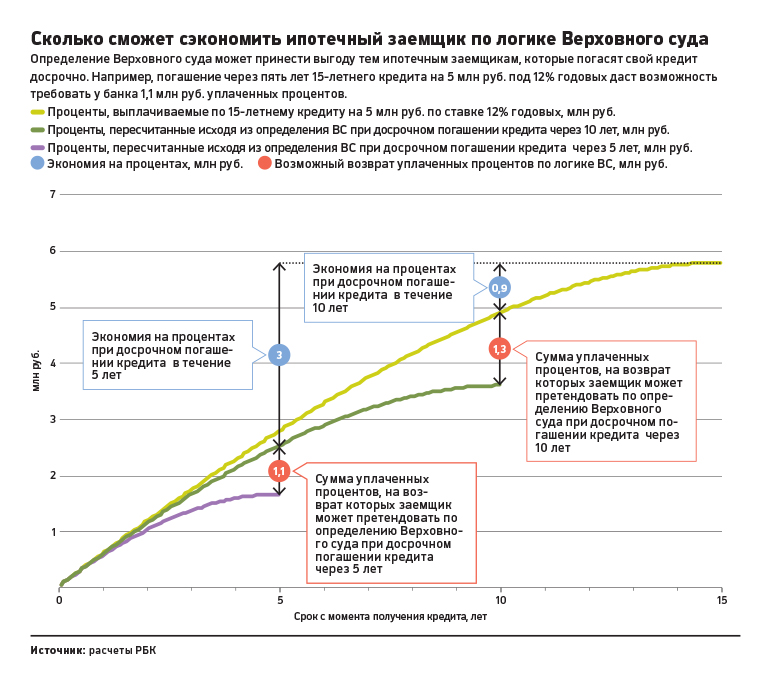

Сколько сэкономит кредитный заемщик

Спорная математика

Банкиры и финансовые аналитики считают, что Верховный суд не разобрался в вопросе, а юридическая логика в них противоречит финансовой.

«Верховный суд, конечно, ошибся. Он продемонстрировал свою некомпетентность в экономических вопросах», — уверен замгедиректора «Интерфакс-ЦЭА» Алексей Буздалин.

Как следует из материалов дела Шиченко, она платила по кредиту аннуитетными, равными платежами. Эти платежи, объясняет Буздалин, состоят из двух частей. Первая — доля погашаемого кредита, вторая — проценты за пользование им. Поскольку изначально сумма долга велика, доля процентов в аннуитетном платеже выше, а ближе к концу срока кредита, с уменьшением долга, ситуация меняется на противоположную, объясняет Буздалин.

Главный нюанс, продолжает он, заключается в том, что независимо от структуры платежа проценты начисляются строго на ту задолженность, которая есть на конец определенного месяца. «Другими словами, даже если человек заранее погасил долг, все предыдущие периоды он платил проценты ровно за ту сумму, задолженность по которой у него была на момент каждого платежа. То есть нарушения закона здесь нет», — объясняет он.

То же по сути написано в решении предыдущих судов и о том же говорят банкиры.

«Погасить кредит досрочно — это право каждого заемщика», — признает руководитель блока «Розничный бизнес» Альфа-банка Михаил Повалий.

Однако требовать от банка изменения условий, которые изначально были согласованы с самим заемщиком, по его мнению, некорректно.

В Сбербанке оценки решению Верховного суда не дают.

«Суд факт «переплаты» процентов не устанавливал», — заявила пресс-служба банка.

В определении ВС не говорится о нарушении прав Шиченко, сказано в комментарии банка. По мнению банка, основная идея определения Верховного суда в том, что суды должны проверять расчеты и устанавливать, была фактическая переплата процентов или нет.

Просто рекомендация при досрочном погашении

Хотя определение Верховного суда неоднозначно и только заставляет Алтайский краевой суд вновь рассмотреть дело, заемщики могут воспользоваться им, чтобы добиться пересчета процентов по кредиту, обнадеживает юрист Финпотребсоюза Алексей Драч.

При этом надо понимать, что определение вынесла Судебная коллегия по гражданским делам, а не президиум ВС, и оно носит рекомендательный характер, замечает партнер московской коллегии адвокатов «Арбат» Игорь Зиневич.

«То есть де-юре его нельзя считать прецедентом. Однако де-факто такие определения успешно используются адвокатами», — считает Андрей Емелин, глава Национального совета финансового рынка, некоммерческого партнерства, занимающегося правовыми консультациями.

Другими словами, говорит он, нельзя обязать суды и банки следовать определению Верховного суда, но заемщики могут апеллировать к нему в аналогичных ситуациях. Верховный суд зафиксировал очевидную юридическую конструкцию, — уверен он.

Если это действительно так, то на какой объем возмещения может рассчитывать заемщик? Чем выше ставка по кредиту и его сумма, тем больше объем возможных требований к банкам по возврату процентов. Например, если бы Шиченко взяла кредит по ставке 25%, то сумма возможного «банковского вычета», который можно было бы требовать по суду, составила около 52,5 тыс. руб.

А если бы речь шла не о потребительском, а об ипотечном кредите, то суммы были бы куда больше. Например, если досрочно через пять лет погасить 15-летний кредит на 5 млн руб. под 12% годовых, то по логике Верховного суда можно потребовать от банка 1,12 млн руб. из уже уплаченных к этому времени 2,8 млн руб. процентов. А если досрочное погашение придется на десятый год действия договора — то 1,3 млн руб. из 4,8 млн руб. выплаченных процентов.

Правда, заемщик екатеринбурского СКБ-банка Давыдков, несмотря на такое же определение Верховного суда, дело в итоге проиграл.

![]()

АНАЛОГИЧНЫЕ МАТЕРИАЛЫ (ПО МЕТКАМ):

«Бабки» от Тинькова бывают очень дорогими

«Бабки» от Тинькова бывают очень дорогими

Олег Тиньков: Я такой как все

Олег Тиньков: Я такой как все

Воруют и из банковских ячеек

Воруют и из банковских ячеек

Когда банкомат выдает вам не ту сумму

Когда банкомат выдает вам не ту сумму

Чужие миллионы до тюрьмы доведут

Чужие миллионы до тюрьмы доведут

Сбербанк заплатил за ошибочно списанные деньги

Сбербанк заплатил за ошибочно списанные деньги

Кражи с банковских карт с помощью RFID и виртуальные карты

Кражи с банковских карт с помощью RFID и виртуальные карты

10 самых скромных миллиардеров

10 самых скромных миллиардеров

Сбербанк ОнЛайн и мошенники

Сбербанк ОнЛайн и мошенники

Что такое золотой рубль

Что такое золотой рубль